香港储蓄分红险近十年来备受瞩目,已成为许多内地中产家庭甚至富豪们进行海外资产配置的首选。

其引人关注的原因之一在于,通过复利效应(即利滚利),投保者可实现高达6-7%的收益率。

然而,我们在香港购买保险时,通常会被告知储蓄保单的分红由两部分收益构成,即保证和非保证。

也就是说,香港储蓄险的预期总收益=保证部分+非保证部分。而非保证部分在很大程度上取决于保险公司的规模和投资实力。

看到这一点,或许你会产生疑虑:非保证收益可靠吗?

顾名思义,储蓄险就是具有储蓄成分的保险。

大部分人购买储蓄险都是以财富稳健增值为主要目的,或者为子女教育、退休养老而作储备。

购买储蓄险实际上是将财富积累的工作委托给了保险公司,自己则不需要留意投资市场或者阅读财务报表。

只需要让资产随时间复利,不会像股票市场一样大起大落。

很适合不愿意承受风险或者工作很忙没时间管理自己资产的人。

5年期是最常用的选项,例如每年交10W美金,供款5年,即一共投入50W美金。当然也可以选择一次性预付全部5年保费,这时保险公司通常会给予一定程度上的保费优惠。保障期限通常是被保人终身,即被保人身故,保单就会终结。保单可以设置第二被保人,即如果被保人不幸身故,第二被保人可以作为新的被保人,让保单继续生效不被终结。通过这个功能,可以将保单的被保人转换给第二代,第三代,子子孙孙无穷匮也。总有更年轻人可以接替这份保单作为被保人。有这样两个功能坐镇,如果应用得当,这份保单就不会终结,可以成为家族的“摇钱树”不停地复利创造新的价值。这也是香港储蓄险与内地储蓄险一个非常大的区别。香港储蓄险的现金价值由两个部分组成:保证收益和非保证收益。保险公司推出一个产品前,一般会先注入一笔钱成立一个资金池,然后拿这笔钱去做投资以获得一定投资收益。

保险公司重视长期的投资收益,例如债券利息、股票股息或租金收入多于短期的资本增值。所以当产品推出市场的时候,基本上已经可以预计到一部分的回报是确定的,因此保险公司可以提供保证收益。当然还有其他不能控制的因素例如资本市场的波动,地缘政治的变化等等。保险公司的专业精算师团队会根据以往的经验和数据,再加上一些假设去推算将来的情况,并基于这些假设提供非保证收益。

香港储蓄险的大多能提供6%-7%的非保证收益。这一部分的收益可能会波动,但并不属于保险公司的违约情况。

那是不是意味着,“非保证部分”有可能没有收益?

并不是!回答这个问题,我们先了解下什么是“分红实现率”。

分红实现率=实际派发的分红÷计划书上的预期分红

分红实现率是衡量一家保险公司过去分红派发数据的指标,可以看出它与当时承诺的预期收益是否一致。

香港保险监管部门对保险公司的分红实现率作出严格监管,2017年1月1日出台了《承保长期保险业务(类别C业务除外)指引》(简称“GN16”),说明了一系列针对分红保险的监管措施。

储蓄险产品并非高风险投资,而更注重于长期的收益表现。

因此,保单初期所派发的非保证金额通常较为有限。当保单达到中长期年限时,非保证金额已积累到一定程度,分红实现率才更具指标意义。

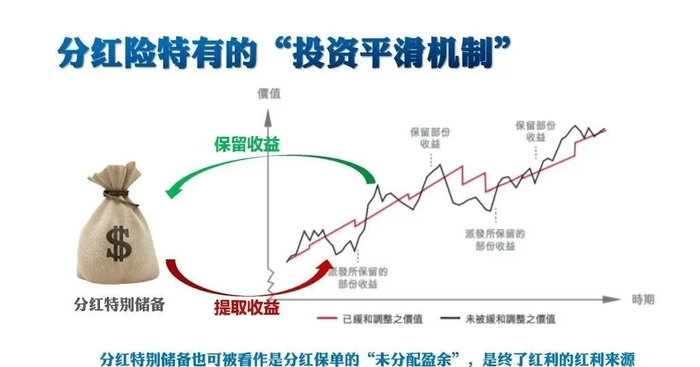

因此,在严格监管下,香港分红险的高“预期分红”表现出强大的透明度,也使得各家保险公司更加重视对非保证红利的承诺兑现。简而言之,保险公司会如实告知你能够获得多少分红,不会夸大或虚报,因此大家可以放心。香港的保险公司大多具备百年经营史,更注重信誉和品牌,不会为一时的利益而牺牲长远的盈利。任何夸大或不切实际的数字都可能让它们付出无法挽回的惨痛代价。每一份保险产品都经过严格、缜密的精算,对未来数十年的经济环境和投资收益情况进行仔细权衡和预测,因此计划书中呈现的分红数字均真实可靠。不可否认的是,在市场波动情况下,分红具有天然的高低浮动。香港的保险公司普遍都有缓和调整机制,其目标是使红利率不会完全随着分红基金价值的升降而发生相同幅度的变化。 为实现这一目标,保险公司会保留部分利好时期的投资回报,给日后回报较低时的红利提供缓冲;或在市场回报不佳的情况下,暂时提高红利率,以防止保单价值波动过大。实力雄厚的保险公司通常会拥有一笔遗留资产,类似于保险公司的金库。这一庞大的资金池不仅为保单持有人的保证回报提供了保障,还使其能够更加灵活地投资于各类资产。即便在出现巨大亏损的年份,公司也能够拥有充足的偿付能力。因此,非保证收益是对消费者负责的一种表现。红利在合理范围内波动,符合投资市场预期的。

为实现这一目标,保险公司会保留部分利好时期的投资回报,给日后回报较低时的红利提供缓冲;或在市场回报不佳的情况下,暂时提高红利率,以防止保单价值波动过大。实力雄厚的保险公司通常会拥有一笔遗留资产,类似于保险公司的金库。这一庞大的资金池不仅为保单持有人的保证回报提供了保障,还使其能够更加灵活地投资于各类资产。即便在出现巨大亏损的年份,公司也能够拥有充足的偿付能力。因此,非保证收益是对消费者负责的一种表现。红利在合理范围内波动,符合投资市场预期的。